Fundo Administrativo

O conjunto documental concretizado e coligido por titulares dos órgãos sociais, associados, maestros e executantes das associações/bandas filarmónicas e outras entidades e indivíduos, designado por fundo administrativo, compreende Estatutos, Regulamentos Internos e outras minutas ou circulares de gestão administrativa; escrituras e outra documentação visada por notário; diplomas, patentes, autos, decretos ou ofícios (tais como os de consignação de estatuto de utilidade pública ou de atribuição do reconhecimento de mérito cultural); contratos; protocolos; documentos atinentes ao património da instituição; livros de actas da Assembleia Geral, Direcção, Conselho Fiscal, Corpos Gerentes ou outra comissão; livro de autos de tomada de posse, livro de presenças em Assembleia Geral; fichas, cartões e livros de matrícula e de registo de sócios; livros de escrituração, livros de registo de serviços prestados, com relação de executantes; livros de caixa e de contabilidade, borradores, livros de bufete, balancetes, relatórios de conta; registos bancários; expediente (correspondência remetida ou recebida), copiadores; memorabilia; outra documentação pertinente. A documentação administrativa recente, realizada em suportes digitais, deve ser impressa e arquivada. O inventário, catalogação, devido acondicionamento e cópia digital do fundo administrativo são recomendados, para que se previna a deterioração e irremediável perda de documentação de significante valor histórico.-

-

Ata 1 – Associação Recreativa de Nossa Senhora de Fátima do Arco de São Jorge

-

Livro de Escrituração – Banda Municipal de Câmara de Lobos

-

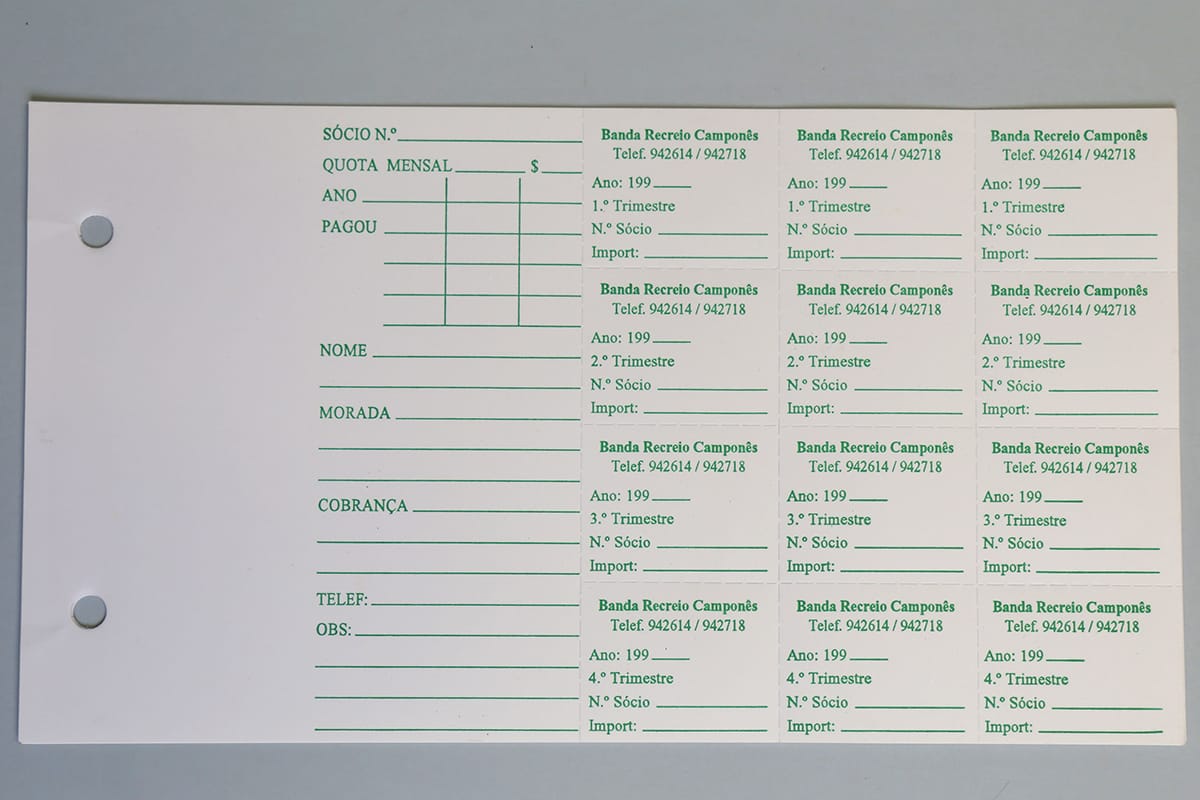

Livro de Quotas – Banda Recreio Camponês

-

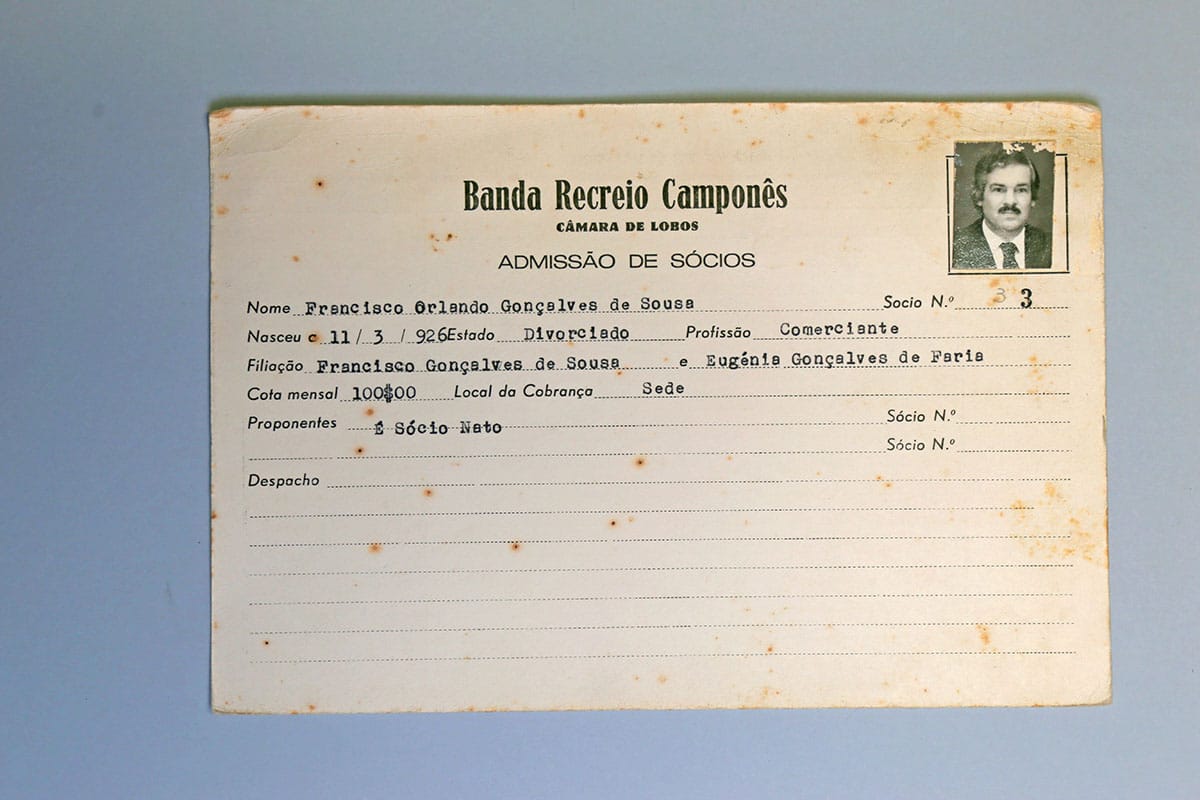

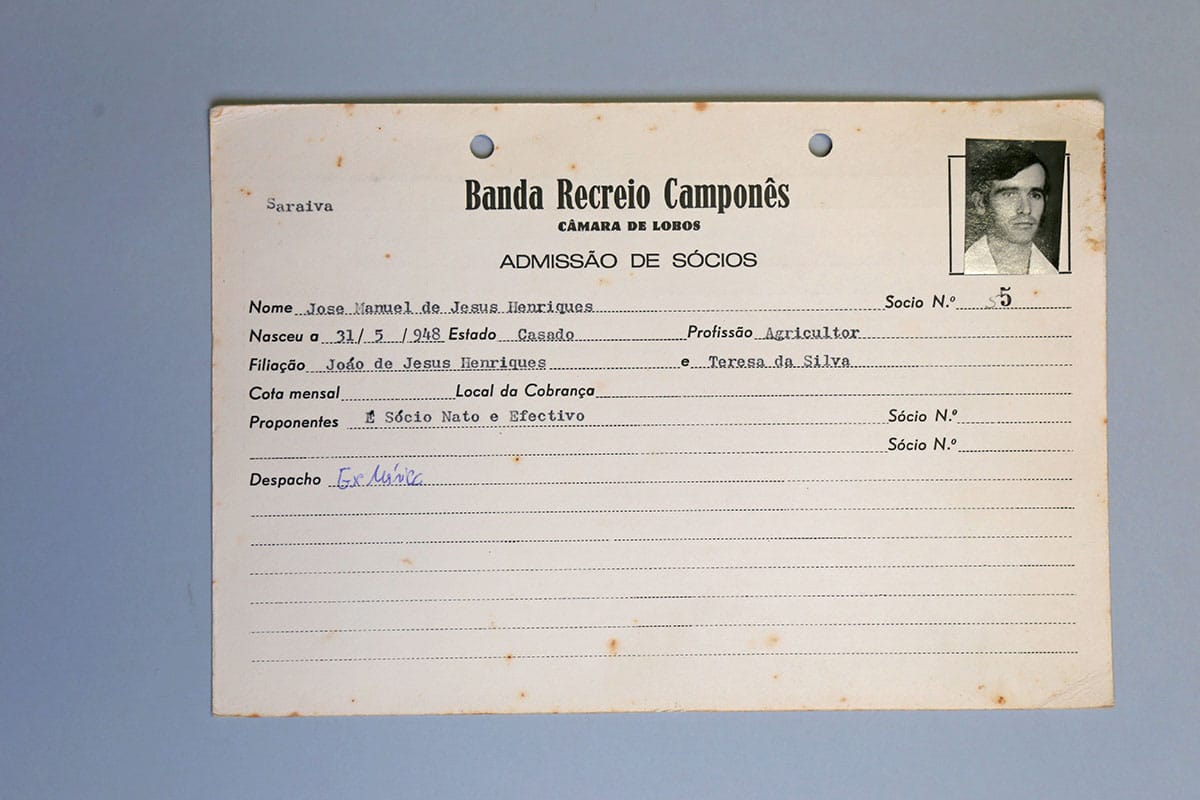

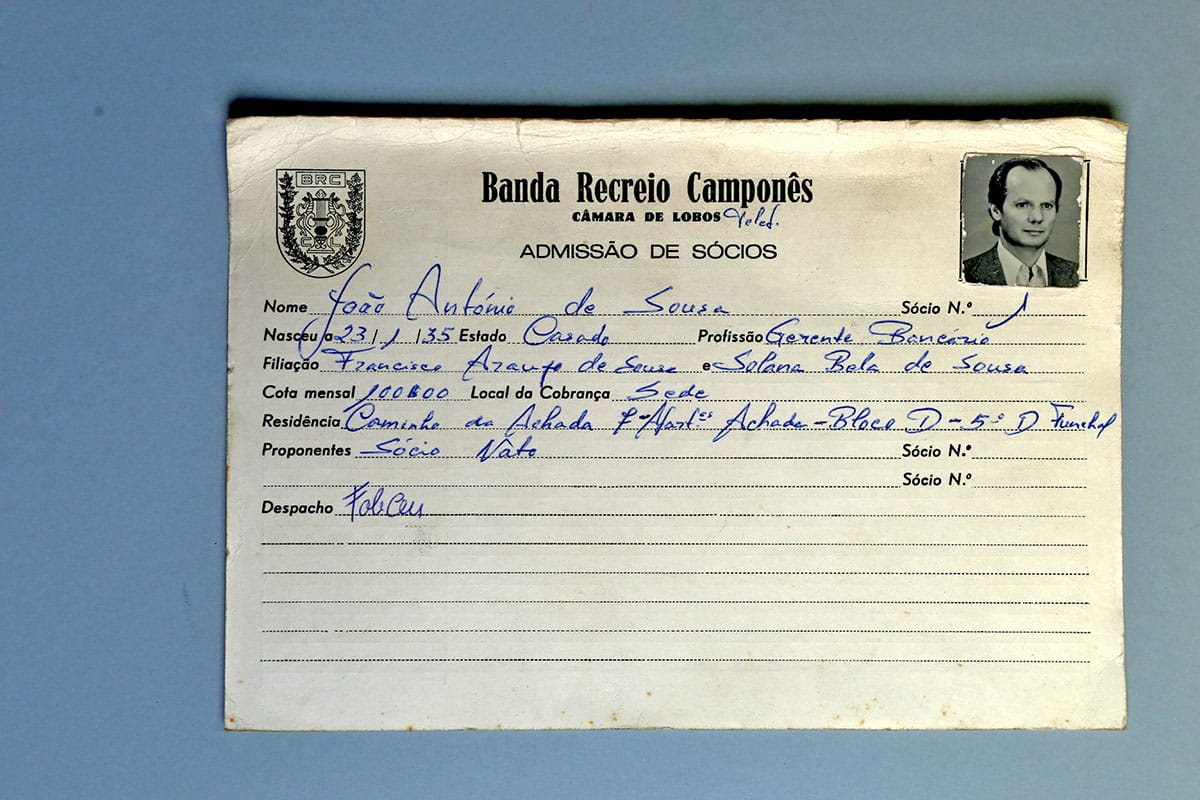

Ficha de Inscrição de Sócio – Banda Receio Camponês

-

Livro de Quotas – Banda Municipal de Câmara de Lobos

-

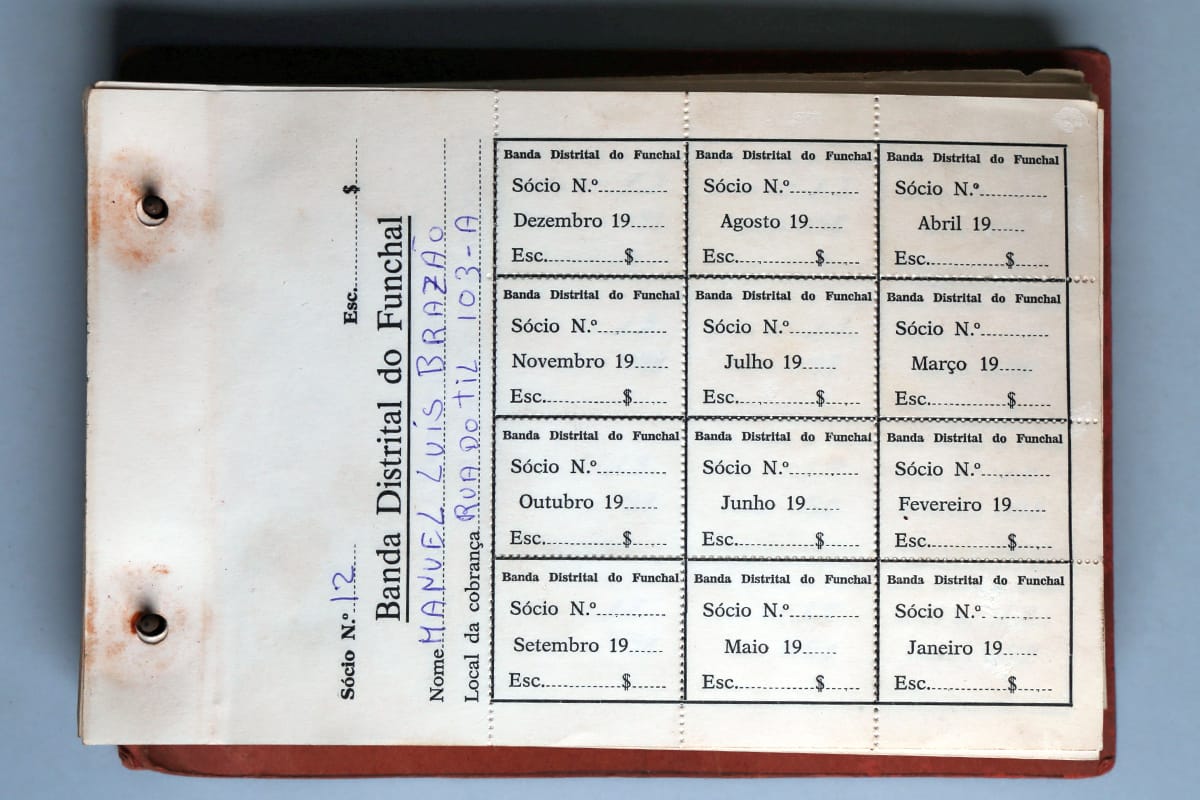

Livro de Quotas – Banda Distrital do Funchal

-

Ficha de Inscrição de Sócio – Banda Recreio Camponês

-

Ficha de Inscrição de Sócio – Banda Recreio Camponês

-

Ficha de Inscrição Sócio – Banda Recreio Camponês

-

Ficha de Inscrição de Sócio – Banda Recreio Camponês

-

Ficha de Inscrição de Sócio – Banda Recreio Camponês

-

Ficha de Inscrição de Sócio – Banda Recreio Camponês

-

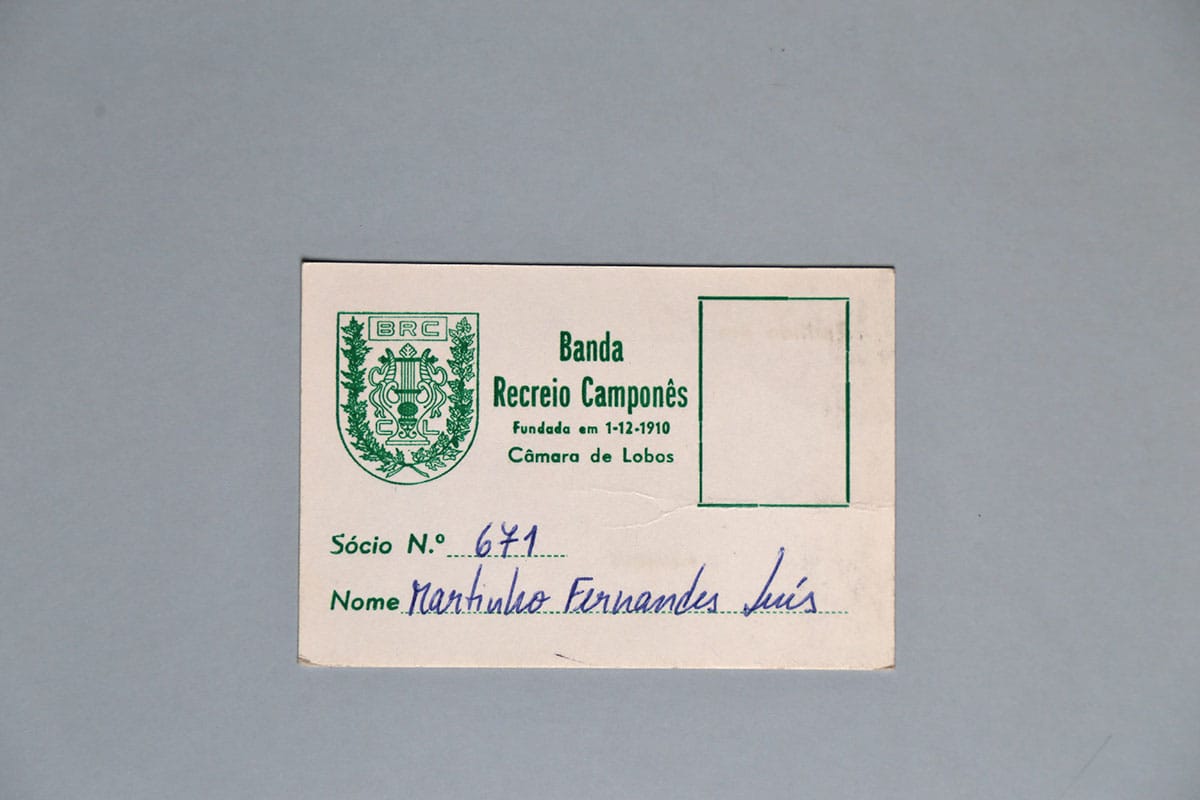

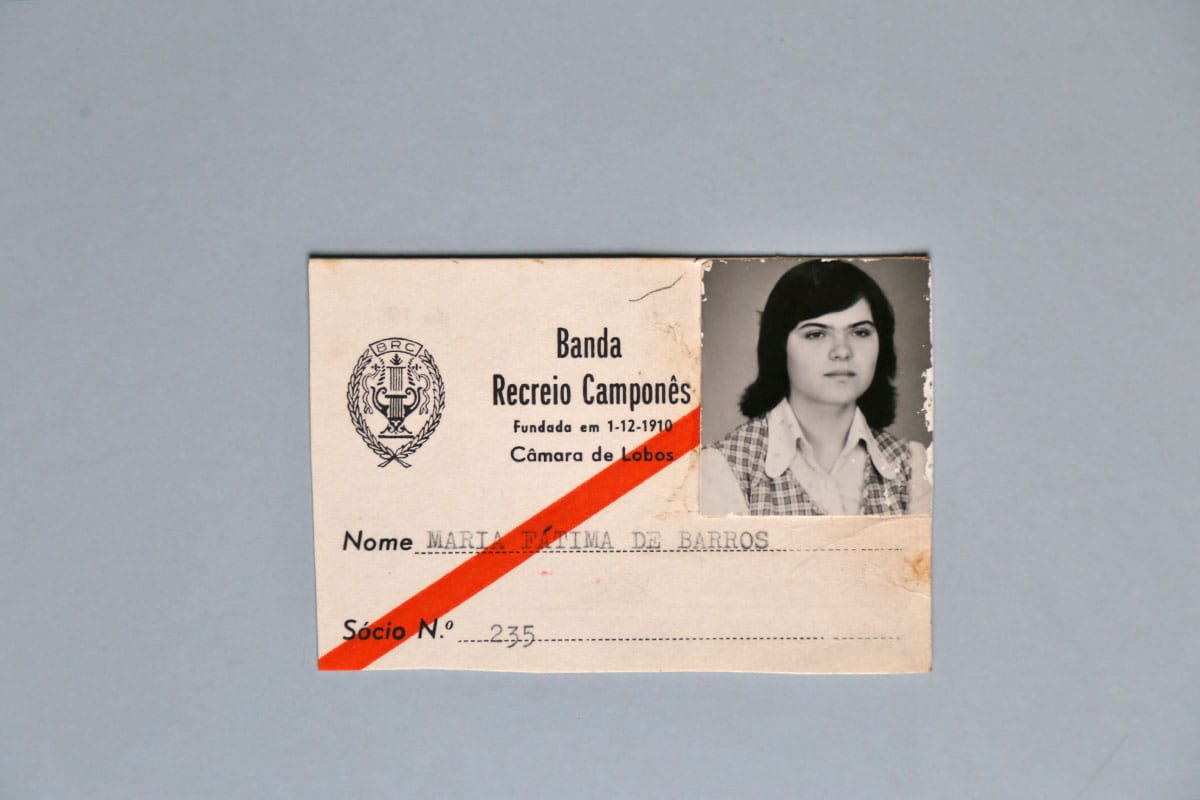

Cartão de Sócio – Banda Recreio Camponês

-

Cartão de Sócio – Banda Municipal de Câmara de Lobos

-

Cartão de Sócio – Banda Municipal Paulense

-

Cartão de Sócio – Banda Municipal Paulense

-

Cartão de Sócio – Banda Recreio Camponês